海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

国金证券:周期股近期有所上涨 短期在配置上可以关注

来源:国金证券 作者:《每日财讯网》编辑 发布时间:2017-07-04

一、行业配置建议

二、行业基本面跟踪

2.1中观数据跟踪

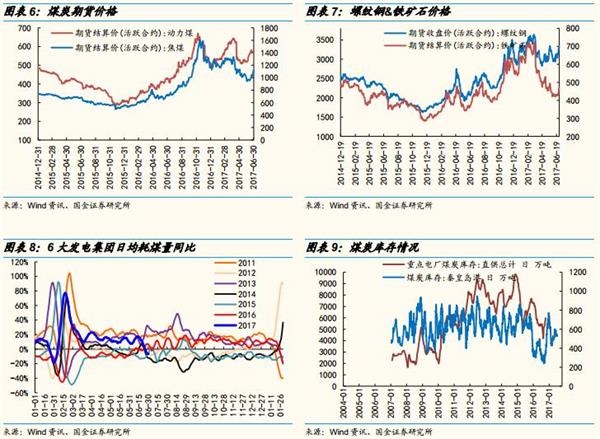

上游:上游大宗商品最近一个月反弹幅度较大,黑色商品表现最强,有色表现次之,表现最弱的原油上周也开始大幅上涨。除了原油外大部分商品库存均先后有所下降,钢铁社会库存从3月开始下降,目前维持低位,有色中锌和铜上交所库存下降较快,煤炭库存自6月开始下滑,这早于之前正常的季节规律。

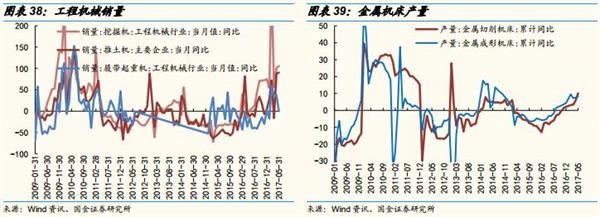

中游:6月发电耗煤量连续两周快速下行,上周同比-7%。钢厂利润情况很好,开工率上周略有下降,依然处在年初以来高点。上周全国水泥均价跌0.38%,炎热多雨水的天气使得水泥需求进入淡季,玻璃价格维持高位震荡。挖掘机销量4-5月同比均超过100%,6月微观调研预期依然很高。

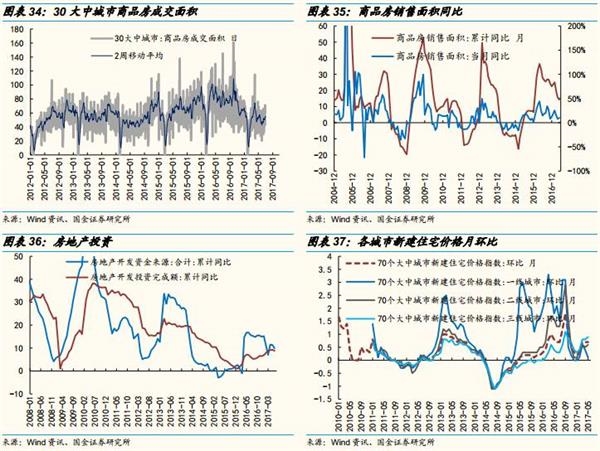

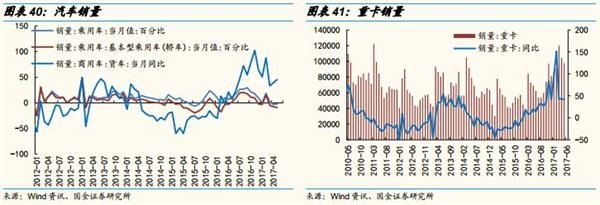

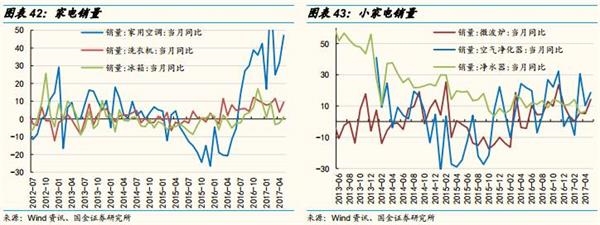

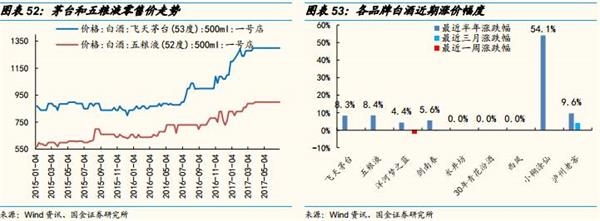

下游:地产销量增速依然较差, 6月三十个大中城市地产销售同比-35%。6月前三周乘用车零售同比1%,增速和5月持平。5月空调内销当月同比66.8%,依然维持高位,京东618中家电的销售数据也很好。一线白酒零售价最近3个月持平。

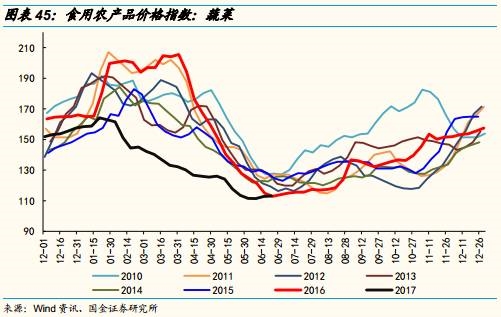

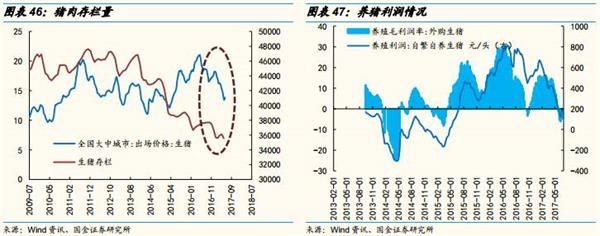

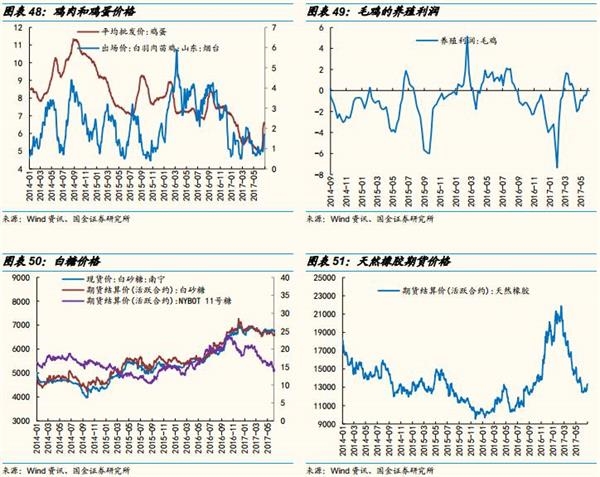

通胀链:猪肉和蔬菜价格6月开始价格有所企稳。年初养猪毛利一直维持高位,最近两个月快速下行,目前已经进入亏损区域。相比而言,鸡肉价格周期较短,从去年9月开始养鸡行业开始亏损,今年4月至今父母代鸡存栏量连续下滑,目前虽然价格还未开始上涨,但投资者预期较强。

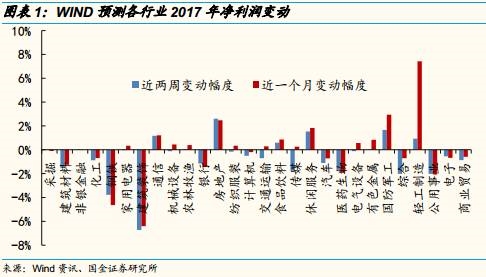

2.2 各行业2017年净利润变动预测

从近两周行业盈利预测变动幅度上来看,房地产、国防军工、休闲服务、通信等行业盈利预测上调幅度居前,建筑装饰、钢铁、综合、公用事业等行业盈利预测下滑较多。

从近一个月的数据来看,轻工制造、国防军工、房地产、休闲服务等行业盈利预测上调幅度较大,建筑装饰、钢铁、公用事业、医药生物等行业下调幅度较大。

在2017年中报业绩预告披露比例超过30%的行业中,家电、纺织服装、机械设备等行业净利润增速较高且较一季度增速有所加速;轻工制造、化工、有色等行业净利润同比较高,但相比一季度增速有所放缓。

2.3上周市场表现

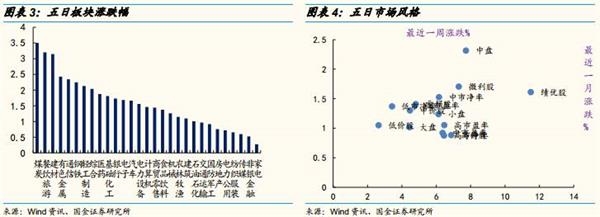

从上周涨跌幅来看,周期板块开始领涨,煤炭、建材、有色、钢铁等板块涨幅均超过2%,相关期货价格上涨是重要的原因。除了周期之外,餐饮旅游受益于旺季预期,也表现较强。家电、非银和传媒表现最弱。从风格来看,上周表现最强的是中盘股,高估值的成长股和低估值的绩优股均表现一般。

2.4一级行业基本面状况

三、行业数据跟踪

3.1 煤炭、钢铁

3.2 建材

3.3 金属

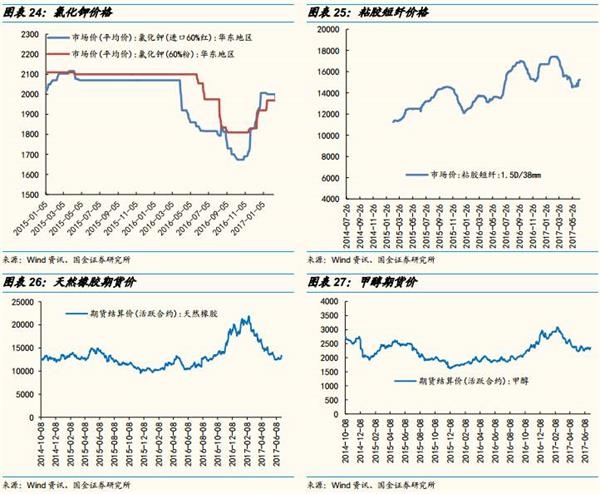

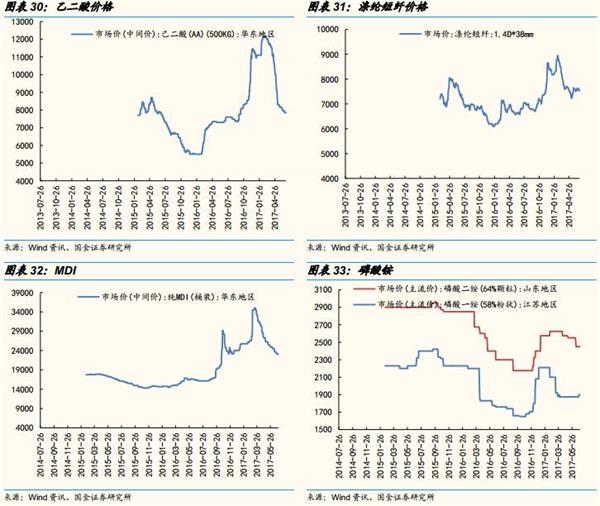

3.4 原油&化工

3.5 地产

3.6 机械

3.7 汽车

3.8 家电

3.9 农林牧渔

3.10 白酒

3.11 轻工

3.12 纺织服装

3.13 医药

3.14 新能源汽车

3.15 传媒

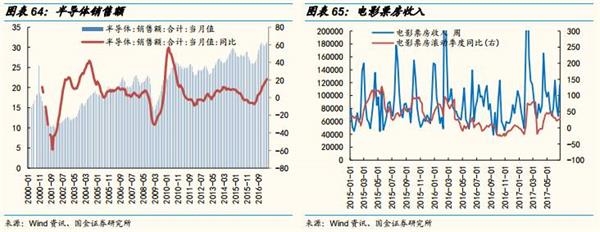

3.16 电子

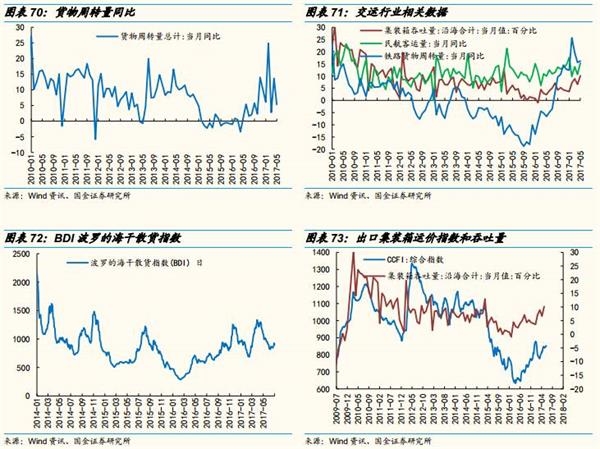

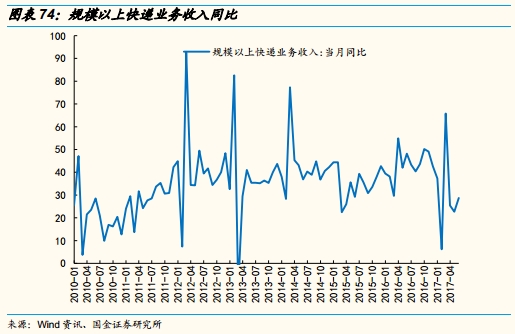

3.17 交通运输

风险因素:经济大幅下行,环保政策变化等。

责任编辑:《每日财讯网》编辑

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。