海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

诺邦股份上市定位点评

来源: 作者:《每日财讯网》编辑 发布时间:2017-02-22

点评:

1.公司简介

创立于2002年的杭州诺邦无纺股份有限公司,由杭州老板实业集团投资设立,目前拥有技术领先水平的八条水刺无纺布生产线。成立迄今,为国内、国际500余家企业客户提供卓越的产品和技术解决方案,并不断为社会环境可持续发展做出努力,诺邦以领先的技术和差异化高端品质在业界树立了良好的口碑,已成为全球水刺无纺行业中技术最为领先的国际型企业之一。

2.行业信息

非织造布的定义是缠结的纤维或长丝通过各种机械的、热的和(或)化学的方法固结而成的片状或网状织物。这些织物是由独立的纤维或熔融聚合物以及聚合物膜直接制成的。

随着非织造材料对编织物替代性的逐步加强,全球非织造布市场发展迅速。在过去的70年里,非织造布产品产量一直在不断增长。在我国,非织造布行业是从20世纪70年代后期发展起来的,截至2015年年末,我国共生产各类非织造布485万吨,比2014年增长10.20%。随着我国建立起涵盖原材料、设备、卷材加工、制品生产和工程服务的完整产业链,中国已成为全球最大的非织造布生产国和出口国,也是全球最大的非织造布消费市场。

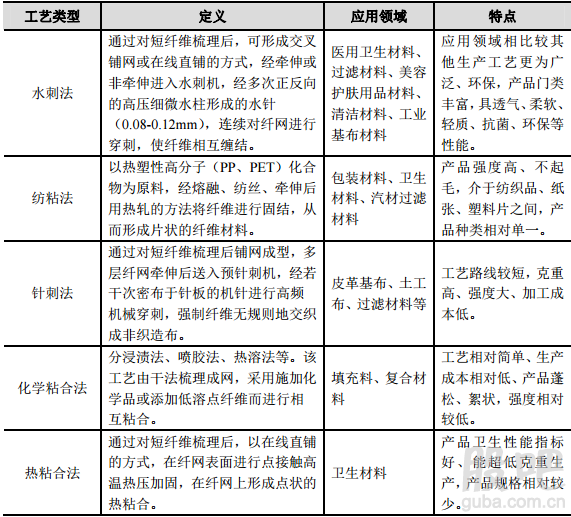

非织造布行业按照产品生产工艺不同主要分为水刺、纺粘、针刺、化学粘合、热粘合等方法。各工艺方法的定义及特点简要介绍如下(公司主要为水刺法):

根据中国产业用纺织品行业协会统计,纺粘法非织造布是产量最大的非织造布产品,占全部产量的比重将近一半,其次是针刺非织造布,其产量占全部产量的23%,水刺非织造布占比虽然只有10%,但由于其工艺技术的先进性,产品应用领域更为广泛,产品性能更为优越,成为各加工工艺中增长速度最快的品种(2011-2015年行业产量分别同比增长15.56%、15.38%、20.14%、22.00%、10.40%)。

2012年全国共有水刺生产企业107家,其中浙江全省的产量已达到19.7万吨,占全国总产量的64%。另外,产业集中度也逐步提升,到2012年有9家企业的产能超过万吨,产能达到16万吨,占水刺非织造布总产能的比例为33.8%。

尽管国内水刺非织造布行业产能发展十分迅速,但是产业集中度较低,低端产能集聚,高端产品国际竞争力不足等问题仍然存在,一些高精尖技术工艺仍被少数几个发达国家所垄断。

公司没有给出具体的市场占有率数据,仅说自己是全国十强之一。

3.公司详情

公司主要产品为水刺非织造材料。水刺非织造材料根据应用领域和客户需求的不同,采用不同原材料,经过干、湿法成形,再经过水刺固结加工形成结构各异、功能各异的特性化中间产品,最终由下游制造企业根据终端客户的需求进行深加工以制成各类制品。公司生产的水刺非织造材料主要应用于美容护理类、工业用材类、民用清洁类及医用材料类等四大产品领域。

公司是高新技术企业,拥有省级企业技术中心。截至本招股意向书签署之日,公司共获得75项专利,其中国家发明专利16项,国家实用新型专利49项,国家外观专利10项;公司曾先后承担国家火炬计划项目5项、浙江省工业创新项目11项,中央预算内工业中小企业财政资助项目1项,相关项目已陆续通过验收,并完成产业化、商业化运用。

作为一个纺织企业,公司的研发投入占比过去几年平均不到3.5%,算一般(对比纺织行业龙头鲁泰,占比超过5%)。

公司系中国产业用纺织品行业协会的副会长单位,2012-2013及2014-2015中国非织造布行业十强企业之一和2014年中国产业用纺织行业竞争力20强企业之一。多年来,公司以水刺工艺为核心,发展个性化、功能化、多种复合技术的非织造材料及其制品,形成差异化竞争模式。公司现有八条水刺生产线,产能3万多吨,用户遍及全球40多个国家和地区。

4.财务状况

2013-2015年,公司营收分别为4亿、4.95亿、5.16亿,净利润分别为3947万、5790万、7400万,公司的营收增速较慢,和行业增速类似,但净利润增速显著快于营收增速,复合增速接近30%。

公司净利润增速较快的原因主要是原材料价格不断下滑,公司的毛利率过去三年分别为27.6%、30.7%、31.9%逐年上升,但2016年原材料成本上升较快,公司2016Q3的毛利率下滑至26.2%,利润同比下滑12.3%。

公司的应收款控制的很好,主要感谢一半的业务是出口的,老外不喜欢欠账,15年底应收款仅为2640万,存货过去几年增速也较慢,15年底为4632万。因此,公司的经营现金流一直比净利润高一些,15年底为9303万。

公司账上的现金一直不多,因为纺织行业是一个高资本支出的重资产行业,截止2016Q3公司货币资金2628万,短期借款8500万,固定资产在过去三年增加了1.2亿。

5.募投项目

此次上市公司预计募集5亿,分别用于:年产5000吨水刺复合环保非织造材料技改项目8000万、研发中心建设项目4960万、年产15000吨产业用水刺复合非织造材料项目27000万、偿还银行借款10000万。

6.结论

纺织行业是一个增速很低的夕阳行业,公司所处的细分行业增速稍快一些,公司作为该细分行业的龙头,增速更高一些,考虑到中国纺织行业的竞争力在逐步消失(要看公司是否能去东南亚扩张了),不应该给于太高的预期,如果公司估值够低,那么还有期待一下公司沙漠之花的绽放。不建议重点关注。

责任编辑:《每日财讯网》编辑

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。