海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

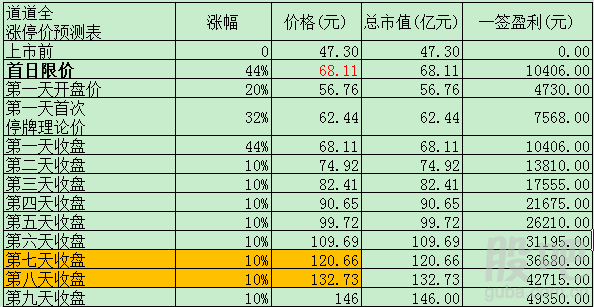

道道全开板价 看看你能赚多少

来源: 作者:《每日财讯网》编辑 发布时间:2017-03-10

道道全:8个涨停后股价有望冲破132元大关

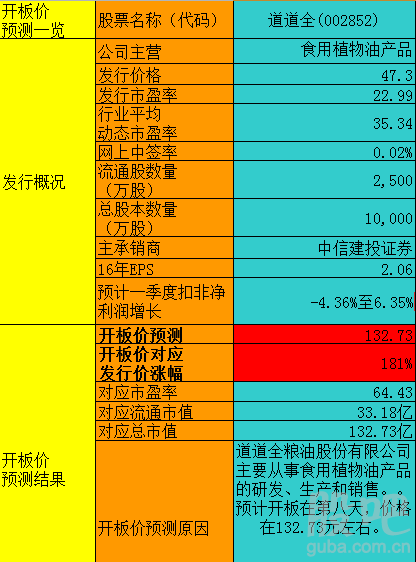

道道全预测一览表

点评:

1.公司简介

道道全粮油股份有限公司是一家集食用植物油及其相关副产品生产、科研、贸易、仓储、物流于一体的大型综合性油脂加工企业。公司现有员工550余名,拥有国际先进的年加工19万吨油菜籽、棉籽预榨生产装置与年加工15万吨的油脂精炼深加工生产装置以及年灌装30万吨的九条中小包装自动化生产流水线。

公司主导产品“道道全”牌食用油精选优质菜籽为原料,采用传统和现代相结合的生产工艺及自主专利技术精制而成,产品远销湖南、湖北、江西、重庆、四川、云南、贵州、江苏、浙江、安徽等十几个省市。公司始终坚持品牌化经营的理念,与央视、湖南卫视、江西卫视、四川卫视、湖北卫视、云南卫视等主流电视媒体进行长期战略合作,通过冠名央视《我要上春晚》、《中国味道》、《3.15主题晚会》以及《湖南卫视春晚》、《金鹰艺术节》、《快乐女声巡演》等大型活动,使道道全品牌获得广大消费者的认知与认可。“道道全”牌食用油连续四次被评为“湖南省名牌产品”称号;“道道全”商标四度被认定为“湖南省著名商标”。2007年,“道道全”系列产品获得“绿色食品认证”。

道道全这个品牌是2014年才建立起来的,对比起行业内各大巨头,品牌知名度显然较低,其竞争对手益海嘉里和中粮集团是我国最大的两家食用植物油加工企业,其品牌“金龙鱼”、“福临门”、“鲁花”三大品牌占据了大部分的市场份额。据招股说明书显示,道道全的近几年市场占有率均不到2%。但道道全对市场有着自身的定位,即专攻菜籽油品类。

我国油菜产油量占油料作物产油量55%左右,是国产植物油第一大油源,是护航国民健康和食用油供给安全的战略支撑油种。随着近年来包装油销售的持续增长,菜籽油的销售范围有扩大趋势,不断有以包装油为主要产品的大型菜籽压榨厂相继投产,在供给增加的推动下需求增长旺盛。道道全目前主要的市场集中在长江流域,在细分市场占有较大比重的市场份额。已建立的品牌知名度和渠道优势成为其脱颖而出的核心竞争力。

2014年全国小包装油消费量为872万吨,道道全包装油市场占有率为2.47%;尤其是在湖南、江西、湖北3省拥有较高的市场占有率,是当地的知名品牌。道道全2013-2015年包装油销售量复合增长率达到16.59%。2012年~2014年,道道全主营业务毛利率分别为4.86%、6.99%和14.47%,营收逐年上扬。

2.财务状况

2014-2016年,公司分别为20.3亿、21.86亿、26.9亿,增速逐年提升,净利润分别为1.44亿、1.83亿、2.06亿,增速和营收差不多。

虽然公司净利率变化不大,但ROE逐年下滑,过去三年分别为58%、48%、37%,公司没什么应收款,周转率下滑主要是公司在建工程的大量投入,16年高达3.3亿,14年是没有的,因此公司的货币资金在16年下滑了2亿多至1.94亿,公司没有任何负债,现金流很好(过去三年经营现金流净额分别为1.1亿、0.94亿、1.4亿)。

3.募投项目

此次上市公司预计募集13.4亿,分别用于:重庆子公司“二期600吨/日食用油精炼项目”12296.99万、岳阳临港新区食用油加工综合项目72181.03万、营销网络建设项目49782.52万。

4.结论

中国植物油消费量以每年4.15%左右的速度增长,在行业增速较低的情况下,要获得高速度发展,必须更多地依靠竞争力抢占市场份额的方式才能实现可持续的快速成长,公司过去几年业绩增速快于行业,是因为公司规模较小,深耕细分行业。但随着公司规模扩大,增速会下降,公司整体的竞争力明显偏弱,相比其他同行对手,在品牌、渠道、规模和资金上都缺乏优势;加上公司曾经出现过的食品安全问题,更是令其前途蒙上阴影,未来成长不确定性非常高。不建议关注。

以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!

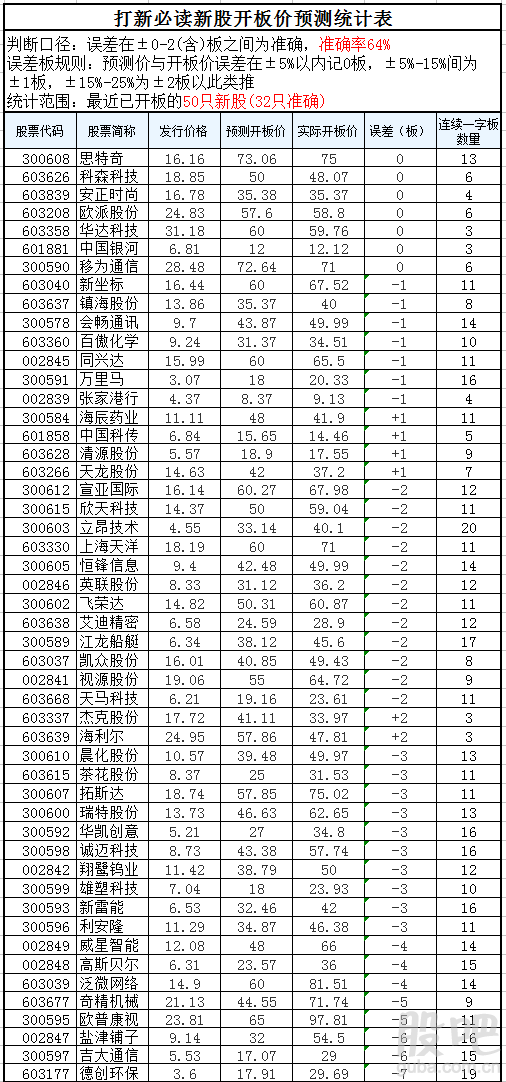

附:新股开板价预测统计表

责任编辑:《每日财讯网》编辑

下一篇:没有了!

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。