海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

国金策略:行业景气度回升 围绕四大主线布局(附股)

来源:国金证券 作者:李立峰 发布时间:2017-03-28

主要观点

基本结论

一、板块轮动的困惑

投资主线:指数接近前期高点,市场热情不错,但板块配置上市场却陷入了困惑,很多投资者认为,现在板块已经在所有板块中轮动过一遍了。消费板块的上涨,一方面有去年至今的基本面变化支撑,另一方面也有投资者结构和风格变化带来的资金调仓,但由于从消费类白马的预测估值(市值/未来12个月的净利润)来看,目前估值已经达到09-11年的高点,所以此时投资者难免迟疑,带领指数上冲有些压力。周期板块年初有过上涨,但目前面临着地产调控、货币政策变化的担心,重整旗鼓需要时间。关注基本面可能存在超预期变化的维生素C、稀土、建材、交运。

推荐配置方向:维生素C、稀土、建材、交运。

二、价格跟踪:维生素C、稀土、水泥、BDI

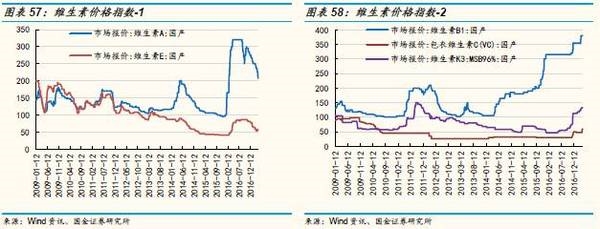

(1)维生素C:下游可用于食品、医药、保健品及饲料添加剂等领域,需求较为分散,周期性不强。去年开始实行的环保政策致使石药集团、华北制药两大VC 供应商停产。

(2)稀土:自去年至今的价格上涨周期中,稀土涨幅较小。氧化镧、氧化镨上周分别上涨1.85%和1.46%。1月份以来,工信部组织开展的打击稀土违法违规专项行动在全国各地陆续推进,供给侧改革稳步推进。稀土打黑、收储及可能的补库,近期环保检查风声有进一步收紧的迹象,对后市行情相对乐观。

(3)水泥:价格连续三周上涨。进入3月份,国内水泥市场供需情况表现良好,下游需求正常季节性恢复,而一季度的大范围、大力度的错峰生产、停产限产,使得当前全国各地区熟料供应都处于偏紧的状态,也促使大部分区域水泥价格顺利实现高开高走。

(4)BDI:上周涨3.68%,单月涨59%。BDI指数自去年11月下旬开始出现调整,这里面季节性因素可能是主要原因,而从过去几年的数据来看,每年2-3月,春节过后,BDI指数均会有较为明显的反弹,今年还叠加着供给收缩的逻辑。

三、中微观数据重要变化

日均耗煤量:日度同比数据回升到20%以上;

稀土:氧化镨上周涨3.6%;

水泥:上周全国均价涨1.77%,西北、华东、华北涨幅较大;

维生素C:单周上涨9%,单月上涨26%;

BDI:上周涨3.68%,单月涨59%;

风险因素:经济大幅下行,环保政策变化等。

正文

一、关注维生素C、稀土、建材、交运,景气度回升

1.1 板块轮动的困惑

投资主线:指数接近前期高点,市场热情不错,但板块配置上市场却陷入了困惑,很多投资者认为,现在板块已经在所有板块中轮动过一遍了。消费板块的上涨,一方面有去年至今的基本面变化支撑,另一方面也有投资者结构和风格变化带来的资金调仓,但由于从消费类白马的预测估值(市值/未来12个月的净利润)来看,目前估值已经达到09-11年的高点,所以此时投资者难免迟疑,带领指数上冲有些压力。周期板块年初有过上涨,但目前面临着地产调控、货币政策变化的担心,重整旗鼓需要时间。关注基本面可能存在超预期变化的维生素C、稀土、建材、交运。

推荐配置方向:维生素C、稀土、建材、交运。

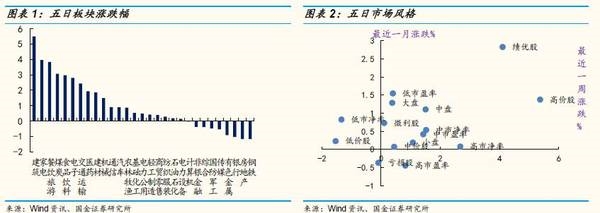

上周表现:从上周涨跌幅来看,建筑、家电、餐饮旅游、煤炭等板块领涨,一带一路相关的板块和消费类板块是市场两大热点。钢铁、地产、银行、有色跌幅居前。从风格来看,高价股领涨,这可能主要是因为高价股中有很多次新股,近一个月表现最强的绩优股上周依然不错。

1.2 价格跟踪:维生素C、稀土、水泥、BDI

(1)维生素C:下游可用于食品、医药、保健品及饲料添加剂等领域,需求较为分散,周期性不强。去年开始实行的环保政策致使石药集团、华北制药两大VC 供应商停产。

(2)稀土:自去年至今的价格上涨周期中,稀土涨幅较小。氧化镧、氧化镨上周分别上涨1.85%和1.46%。1月份以来,工信部组织开展的打击稀土违法违规专项行动在全国各地陆续推进,供给侧改革稳步推进。稀土打黑、收储及可能的补库,近期环保检查风声有进一步收紧的迹象,对后市行情相对乐观。

(3)水泥:价格连续三周上涨。进入3月份,国内水泥市场供需情况表现良好,下游需求正常季节性恢复,而一季度的大范围、大力度的错峰生产、停产限产,使得当前全国各地区熟料供应都处于偏紧的状态,也促使大部分区域水泥价格顺利实现高开高走。

(4)BDI:上周涨3.68%,单月涨59%。BDI指数自去年11月下旬开始出现调整,这里面季节性因素可能是主要原因,而从过去几年的数据来看,每年2-3月,春节过后,BDI指数均会有较为明显的反弹,今年还叠加着供给收缩的逻辑。

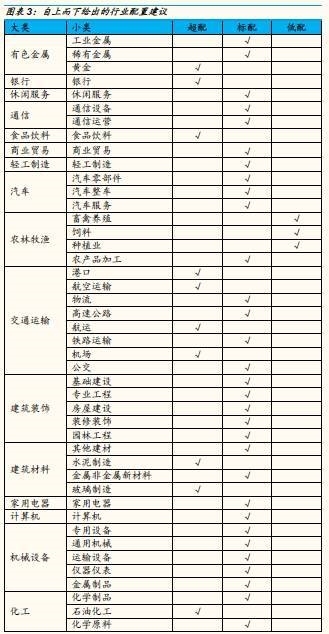

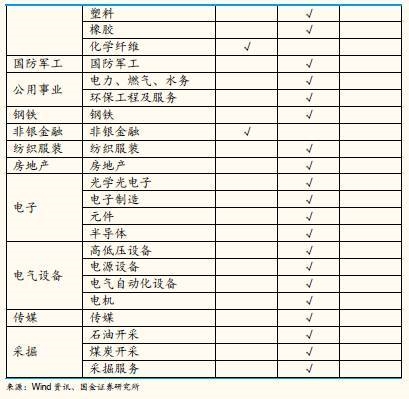

1.3 自上而下的行业配置建议

二、中微观数据重要变化

日均耗煤量:日度同比数据回升到20%以上;

稀土:氧化镨上周涨3.6%;

水泥:上周全国均价涨1.77%,西北、华东、华北涨幅较大;

维生素C:单周上涨9%,单月上涨26%;

BDI:上周涨3.68%,单月涨59%;

三、行业基本面跟踪

四、行业数据跟踪

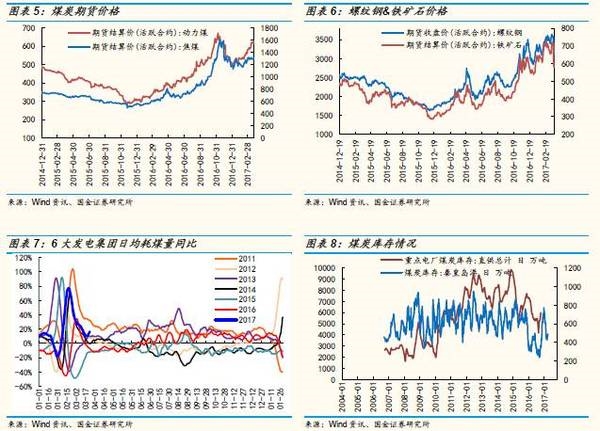

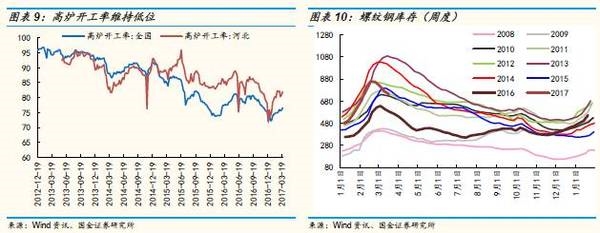

4.1 煤炭、钢铁

4.2 建材

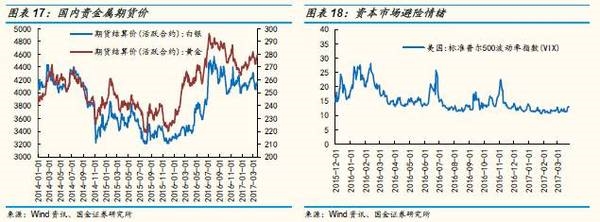

4.3 金属

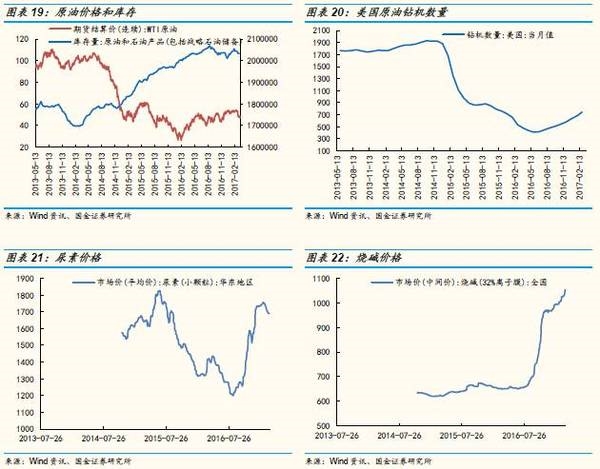

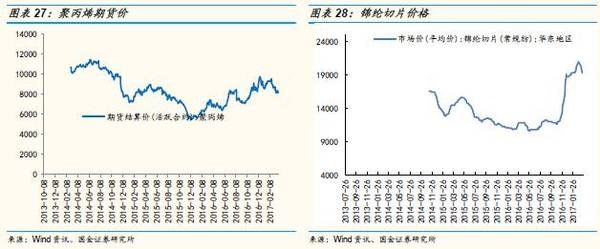

4.4 原油&化工

4.5 地产

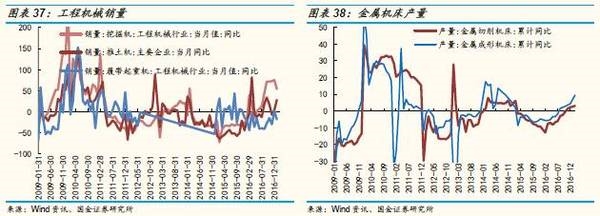

4.6 机械

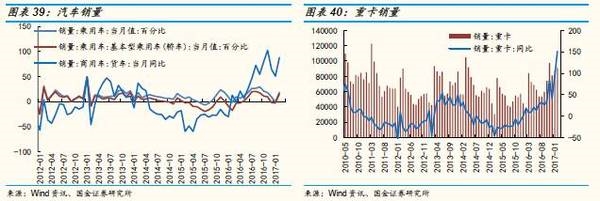

4.7 汽车

4.8 家电

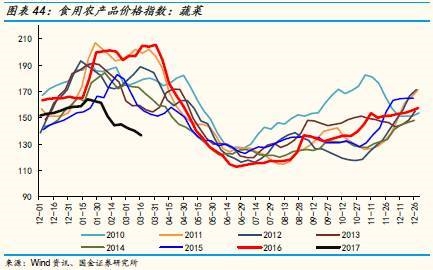

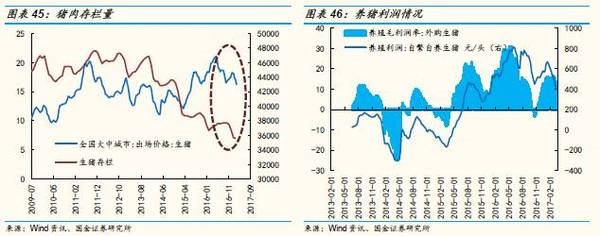

4.9 农林牧渔

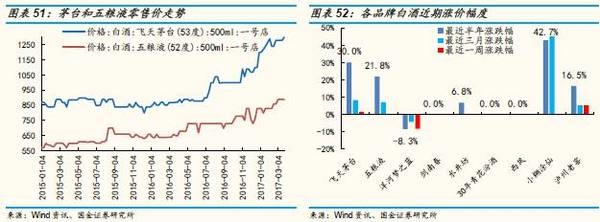

4.10 白酒

4.11 轻工

4.12 纺织服装

4.13 医药

4.14 新能源汽车

4.15 传媒

4.16 电子

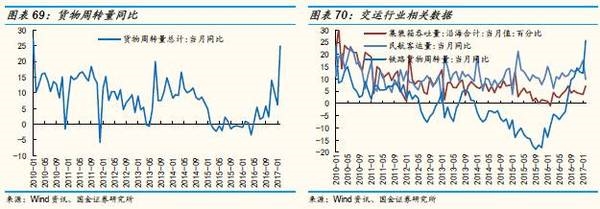

4.17 交通运输

风险因素:经济大幅下行,环保政策变化等。

责任编辑:《每日财讯网》编辑

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。